前回は、簿記とはそもそもどういったものなのかについて勉強してきました。その中で勘定科目として「資産」、「負債」、「純資産」、「費用」、「収益」について紹介しましたが、それらを使用して表現する「貸借対照表」、「損益計算書」について勉強していきたいと思います

貸借対照表とは

「貸借対照表」とは、企業の財政状態を表示するための計算書で、「資産」、「負債」、「純資産」の状況にて表現します。「資産」、「負債」、「純資産」の関係を式で表したものを「資本等式」と呼び、貸借対照表に対応させたものを「貸借対照表等式」と呼びます。

資本等式 : 純資産(資本) = 資産 ー 負債

貸借対照表等式 : 資産 = 負債 + 純資産(資本)

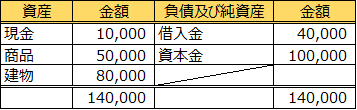

上記の貸借対照表等式を表として表現した「貸借対照表」が、以下のようになります。

表の左側を「借方」、右側を「貸方」と呼びます。どちらが左側でどちらが右側かわからなくなった場合は、「かりかた」、「かしかた」と、「り」と「し」のハネの方向で判断するのがわかりやすいとのことです。

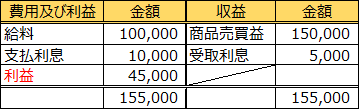

損益計算書とは

「損益計算書」は、経営成績を明らかにする計算書であり、「収益」と「費用」で「純資産(資本)」の増減原因を表したものです。「収益」、「費用」、「利益」の関係を表したものを「損益計算書等式」と呼び、以下の等式になります。

損益等式 : 利益 = 収益 ー 費用

損益計算書等式 : 費用 + 利益 = 収益

上記の貸借対照表等式を表として表現した「貸借対照表」が、以下のようになります。

貸借対照表と損益計算書の関係は?

では、「貸借対照表」と「損益計算書」の間にはどういった関係があるのか。調べてみた結果、以下のように解釈しました。

「貸借対照表」で洗い出された純資産を分析するために「損益計算書」を用いる

「貸借対照表」を作成して、企業の財政状況を洗い出した際に前期の結果等を照合し、純資産の増減が起こった際に分析するために「損益計算書」を作成し、「収益」と「費用」の詳細を確認をする。その結果、次期以降の改善のための材料として使用する。

といったところなのではないでしょうか。

コメント